")

o le lacerazioni dell’Io")

Rubrica a cura dei patronati Acli Germania, Inca Cgil e ItalUil. Questo mese a cura di ItalUil.

Il tema è attuale. Alcuni pensionati hanno chiesto in redazione chiarimenti circa le certificazioni fiscali per le pensioni tedesche per chi risiede in Italia (CdI). Ecco la risposta dei patronati

Continua il blocco nella trasmissione delle certificazioni fiscali per i pensionati residenti in Italia che percepiscono una pensione erogata dalla Germania. L’Agenzia delle Entrate tedesca non ha infatti ancora provveduto a rilasciare i documenti necessari, lasciando migliaia di cittadini nell’incertezza in vista della dichiarazione dei redditi 2025.

Il motivo del ritardo risiede nella mancata definizione di un accordo bilaterale tra il Ministero delle Finanze italiano e quello tedesco, intesa ritenuta indispensabile per stabilire modalità e tempistiche di scambio delle informazioni fiscali.

Nonostante i ripetuti solleciti e gli interventi politici — con il coinvolgimento anche del CGIE (Consiglio Generale degli Italiani all’Estero) — la trattativa non ha ancora portato a un risultato concreto. La situazione rimane così sospesa, con pesanti ricadute sulla regolare compilazione delle dichiarazioni fiscali dei pensionati.

Come funziona la tassazione delle pensioni tedesche?

La tassazione delle pensioni in Germania è regolata dal principio della tassazione posticipata, introdotto nel 2005 a seguito di una sentenza della Corte Costituzionale Federale del 2002 e formalizzato nella Legge sui redditi da pensione (Alterseinkünftegesetz).

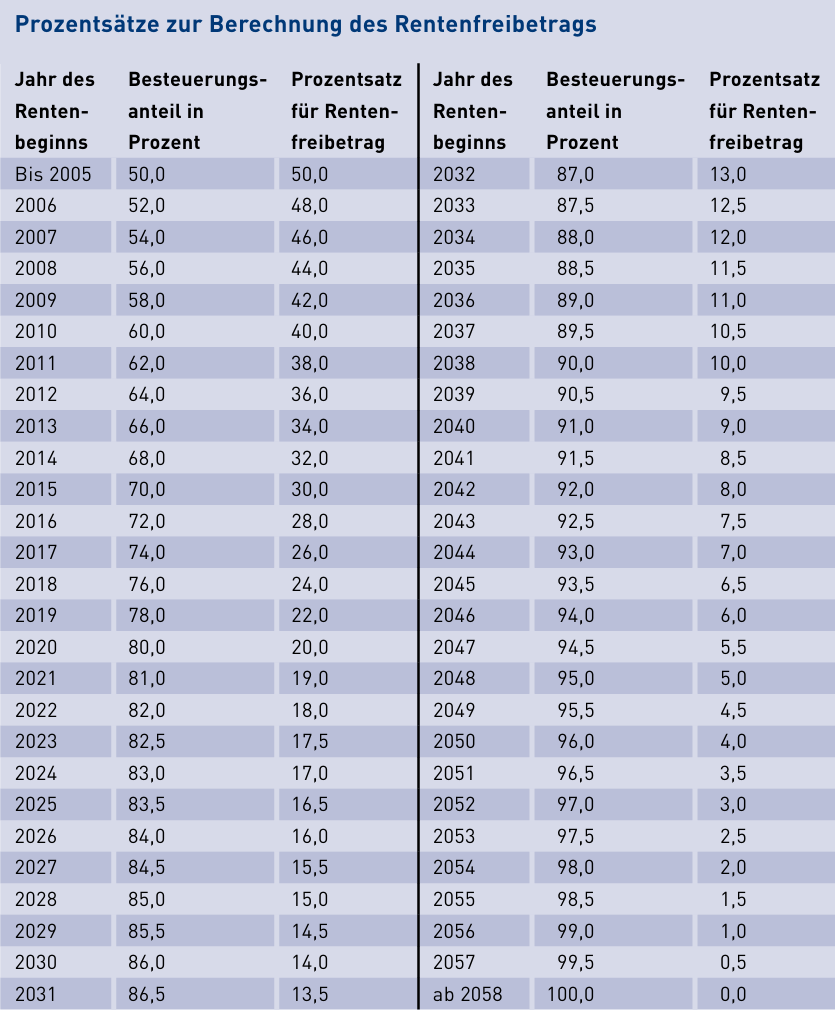

La percentuale della pensione soggetta a tassazione varia in base all’anno di decorrenza della pensione. In particolare:

- Per le pensioni iniziate entro dicembre 2005, solo il 50% dell’importo lordo era considerato imponibile.

- Per i nuovi pensionati, la quota imponibile è aumentata di 2 punti percentuali all’anno fino al 2020.

- Con decorrenza nel 2020, l’imponibile è pari all’80%; nel 2021 è 81%, nel 2022 82%, con incrementi successivi limitati a 1 punto percentuale per ciascuno dei due anni.

- Dal 2023, l’aumento annuo è stato ulteriormente ridotto a 0,5 punti percentuali, fino a raggiungere il 100% nel 2058.

Rentenfreibetrag: la quota esente che resta invariata nel tempo

La normativa tedesca prevede un meccanismo per tutti coloro che hanno iniziato a percepire la pensione prima del 2057. Si tratta della parte di pensione non soggetta a tassazione (Rentenfreibetrag), determinata in base alla percentuale non imponibile dell’anno di decorrenza. Il valore è espresso in euro e rimane immutato per tutti gli anni successivi, anche in presenza di aumenti della pensione dovuti agli adeguamenti annuali.

Questo significa che:

- la quota esente è fissata una volta per tutte al primo anno di pensionamento;

- le future rivalutazioni pensionistiche incrementano esclusivamente la parte imponibile, risultando tassate al 100%.

La previsione del Rentenfreibetrag garantisce quindi che chi è andato in pensione prima del 2058 non debba tassare integralmente l’importo percepito, nonostante il sistema si stia gradualmente orientando verso una tassazione completa delle pensioni di nuova decorrenza.

Esempio:

Maria, che già nel 2004 era in pensione, percepiva nel 2005 una pensione annua lorda di 12.000 euro. Su questa base viene calcolata la sua “quota esente” (Rentenfreibetrag), pari a 6.000 euro.

Nel 2023, in seguito ai vari adeguamenti annuali, la sua pensione annua lorda è salita a 16.905 euro. La quota esente, però, resta invariata a 6.000 euro. L’imponibile è quindi 10.905 € (16.905 – 6.000).

Come comportarsi con la dichiarazione dei redditi in Italia

In attesa che l’amministrazione finanziaria tedesca rilasci la documentazione necessaria, i pensionati possono comunque procedere alla dichiarazione dei redditi scegliendo tra due modalità:

- Poiché la quota non imponibile rimane invariata nel tempo, chi è già in possesso della certificazione rilasciata negli anni precedenti dall’Agenzia delle Entrate tedesca (Finanzamt Neubrandenburg) può sottrarre tale importo dall’ammontare lordo della pensione dell’anno in corso e determinare così correttamente la quota imponibile.

- Dichiarare l’intero importo della pensione e richiedere successivamente un conguaglio all’Agenzia delle Entrate una volta ottenute le certificazioni ufficiali.

Infine, due parole sul conguaglio anche a distanza di anni. Non è certo che sarà cosí ma probabilmente i CAF (Centri di assistenza fiscale) in Italia lo sanno.

Si veda la tabella che indica la quota della pensione che rimane esente da tasse.

Link della Deutsche Rentenversicherung dove scaricare la brochure che contiene la tabella: Homepage | Versicherte und Rentner: Informationen zum Steuerrecht | Deutsche Rentenversicherung

In breve

Tassazione delle pensioni tedesche

Percentuale imponibile in base all’anno di decorrenza

- Fino al 2005: imponibile il 50% della pensione.

- 2006–2020: aumento annuo di 2 punti percentuali.

- 2021–2022: aumento di 1 punto percentuale all’anno.

- Dal 2023: aumento di 0,5 punti percentuali annui.

- Dal 2058: pensione tassata al 100%.

Rentenfreibetrag (Quota esente)

- Valido per chi va in pensione entro il 2057.

- È una quota espressa in euro, calcolata nel primo anno di pensione.

- Rimane invariata negli anni successivi.

- Gli aumenti annuali della pensione sono sempre tassati al 100%.

Documentazione mancante

- L’Agenzia delle Entrate tedesca non ha ancora rilasciato le certificazioni fiscali necessarie.

- In attesa dell’accordo bilaterale tra Italia e Germania.

Cosa fare per il 730

I pensionati possono:

- Dichiarare solo la quota imponibile secondo l’anno di decorrenza, oppure

- Dichiarare la pensione intera e chiedere un conguaglio successivo.

05.25 Patronati. Assistenza sanitaria in Germania: cosa deve sapere chi si trasferisce dall’Italia – Corriere d’Italia

03.25 Patronati – Pensione di invalidità civile: che cosa succede in caso di trasferimento all’estero? – Corriere d’Italia

02.25 Patronati: Indennità di accompagnamento – Corriere d’Italia

01.25 Patronati. Assistenza in Germania per le persone non autosufficienti – Corriere d’Italia

12.24 Trasferimenti di pensione – Corriere d’Italia

11.24 Pensione vedovile – Corriere d’Italia

10.24 Che cos’è il Bürgergeld – Corriere d’Italia

09.24 Le pensioni di vecchiaia e con decorrenza anticipata in Germania – Corriere d’Italia

05.24 Il sistema previdenziale tedesco – Corriere d’Italia

04.24 Il sistema previdenziale tedesco. Introduzione – Corriere d’Italia

03.24 Prestazioni legate al reddito ed esportabilità – Corriere d’Italia

02.24 Grundsicherung, quali i requisiti richiesti – Corriere d’Italia

01.24 Navigare tra le normative pensionistiche – Corriere d’Italia

")

")

{kind=link}